- 伊勢崎市の不動産売却は株式会社みらい|不動産コンサルティングマスター公認

- ブログ一覧

- 不動産相続時にかかる税金の種類は?計算方法や利用できる控除について解説

不動産相続時にかかる税金の種類は?計算方法や利用できる控除について解説

2026-05-12

- この記事のハイライト

- ●不動産相続時にはかかる主な税金は登録免許税と相続税の2種類

- ●遺産の総額が基礎控除額以下であれば相続税は課税されない

- ●税負担を軽減するには特例や控除をうまく活用することが大切

相続で不動産を受け取ると、税金の負担が気になる方も多いでしょう。

相続税の計算方法や控除・特例の活用法を理解しておくことが、負担を軽減する第一歩です。

本記事では、不動産相続における税金の種類と計算方法、さらに負担を抑えるための制度について解説します。

群馬県伊勢崎市で不動産を相続する予定のある方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

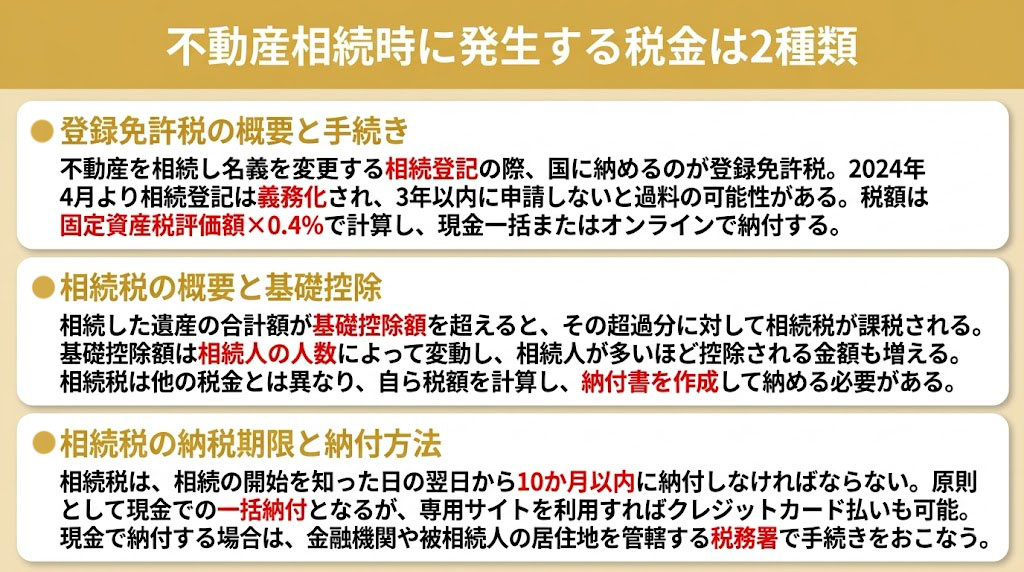

不動産相続時に発生する税金は2種類

不動産を相続すると、主に「登録免許税」と「相続税」の2種類の税金が発生します。

登録免許税とは

登録免許税とは、不動産の登記手続きをおこなう際に国に納める税金のことです。

不動産を相続した場合には、被相続人(亡くなった方)から相続人へ名義を移す「相続登記」をおこなう際に発生します。

相続登記とは、土地や建物の所有者を正式に変更する手続きで、相続が発生しただけでは自動的に名義は変わりません。

そのため、相続人が自ら法務局に出向き、手続きをおこなう必要があります。

なお、これまでは相続登記は任意でしたが、2024年4月1日以降は義務化されました。

相続を知った日から3年以内に登記申請をおこなわない場合、10万円以下の過料が科される可能性があるため注意が必要です。

登録免許税の計算方法

登録免許税額は、以下の計算式で求めます。

登録免許税=固定資産税評価額×0.4%

評価額は1,000円未満を切り捨て、納税額は100円未満を切り捨てて算出します。

たとえば、固定資産税評価額が808,700円の場合、1,000円未満を切り捨てて808,000円にします。

これを計算式に当てはめると「80万8,000円×0.4%=3,232円」となり、納税額は3,000円です。

登録免許税の納付方法

登録免許税は基本的に現金で一括納付しますが、オンライン申請を利用すれば電子納付も可能です。

現金で納付する場合は、まず金融機関で納付書を提出し、税金を支払います。

支払い後に受け取った領収書を登記申請書に添付し、登記所へ提出すれば納付手続きは完了です。

相続税とは

相続した遺産の合計額が基礎控除額を超えると、その超過分に対して相続税が課税されます。

たとえば、基礎控除額が3,600万円の場合、課税対象となるのは3,600万円を超えた部分です。

基礎控除額は相続人の人数によって変わり、相続人が多いほど控除額も増えます。

相続税は他の税金と異なり、自分で税額を計算し、納付書を作成して納付しなければなりません。

計算方法はやや複雑なため、次章で具体的な手順や注意点を解説します。

相続税の納税方法

相続税は、相続の開始を知った日の翌日から10か月以内に納付する必要があります。

原則として現金で一括納付しますが、専用サイトを利用すればクレジットカードでの支払いも可能です。

現金で納付する場合は、金融機関や被相続人の居住地の税務署で手続きをおこないます。

▼この記事も読まれています

相続の際に注意が必要な「負動産」とは?処分方法や相続放棄も解説!

\お気軽にご相談ください!/

不動産相続における税金の1つ「相続税」の計算方法

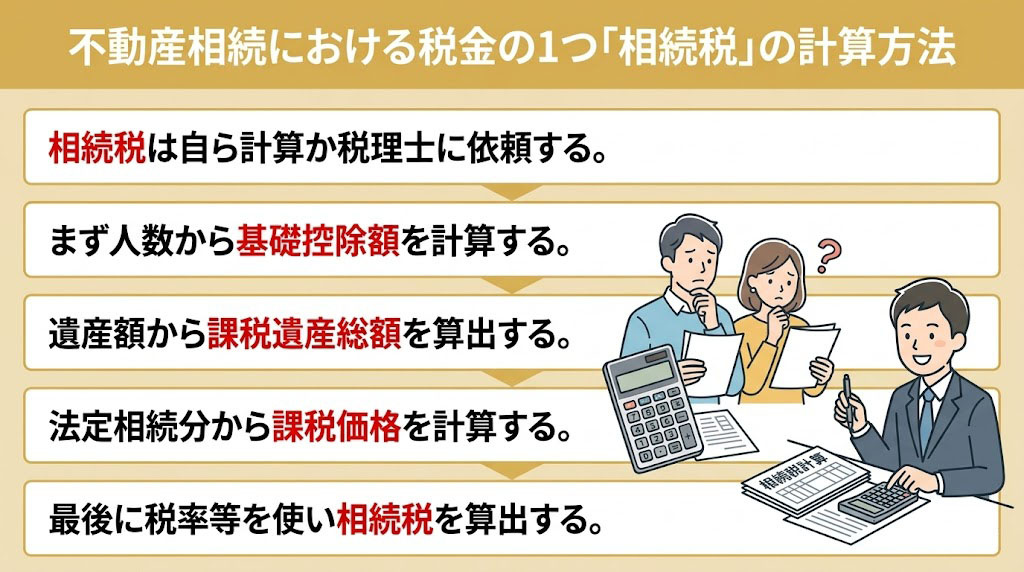

前述のとおり、相続税は自分で計算する必要があります。

もし計算ミスで過払いがあっても、税務署から自動的に連絡が来るわけではありません。

ご自身で計算するのが不安な場合は、税理士に依頼して正確に算出してもらうのが安心です。

ここからは、具体的な相続税の計算方法について解説します。

①相続税の基礎控除額を計算する

相続税を計算する前に、まず基礎控除額を求めます。

計算式は以下のとおりです。

基礎控除額=3,000万円+(600万円×相続人の人数)

たとえば、相続人が1人の場合は3,600万円、2人なら4,200万円、3人なら4,800万円となります。

相続人が増えるほど基礎控除額も大きくなるのが特徴です。

②相続税の課税価格を計算する

次に、以下の計算式を使って課税遺産総額を求めます。

課税遺産総額=正味の遺産額-基礎控除額

ここでいう正味の遺産額とは、プラスの財産からマイナスの財産を差し引いた金額を指します。

課税遺産総額が算出できたら、次に以下の計算式を用いて各相続人の課税価格を計算しましょう。

課税価格=課税遺産総額×法定相続分

法定相続分とは、民法で定められた相続財産の取り分の割合です。

複数の相続人がいる場合、取り分は以下のように決まっています。

- 配偶者と子ども:配偶者 1/2、子ども 1/2

- 配偶者と直系尊属(父母・祖父母など):配偶者 2/3、直系尊属 1/3

- 配偶者と兄弟姉妹:配偶者 3/4、兄弟姉妹 1/4

- 配偶者なし:子どもが全額相続

被相続人の配偶者は常に法定相続人となり、他の相続人の有無にかかわらず一定の取り分を受け取る権利があります。

なお、子どもや兄弟姉妹、直系尊属が複数人いる場合は、配偶者以外の取り分を均等に分ける必要があります。

③相続税を求める

最後に、以下の計算式を用いて相続税を算出すれば、支払う税額がわかります。

相続税=課税価格×税率-控除額

税率と控除額は課税価格に応じて異なります。

目安は以下のとおりです。

- 課税価格1,000万円以下:税率10%、控除額0円

- 課税価格3,000万円以下:税率15%、控除額50万円

- 課税価格5,000万円以下:税率20%、控除額200万円

- 課税価格1億円以下:税率30%、控除額700万円

たとえば、課税価格が3,000万円の場合、相続税は「3,000万円×15%-50万円=400万円」となります。

▼この記事も読まれています

相続における現物分割とは?メリットや利用しやすいケースを解説

\お気軽にご相談ください!/

不動産相続時に税金対策として利用できる控除とは

最後に、不動産相続時に税金対策として利用できる控除についてご紹介します。

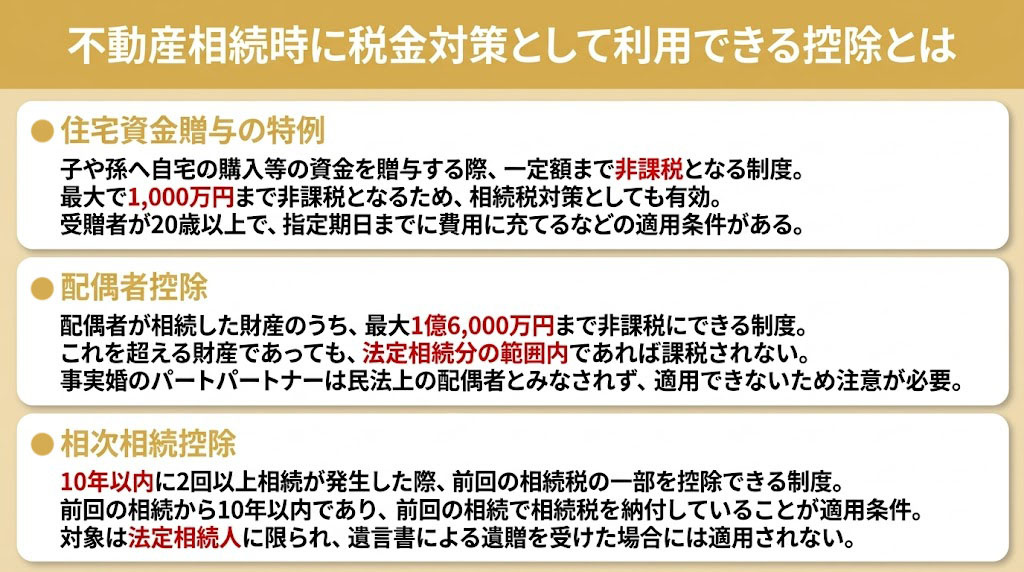

住宅資金贈与の特例

住宅資金贈与の特例とは、子や孫に対して自宅の購入・新築・増改築のための資金を贈与する場合に、一定額まで非課税とできる制度です。

最大で1,000万円まで非課税となるため、相続税対策としても有効です。

適用条件としては、贈与を受ける年の1月1日時点で20歳以上であることや、贈与された資金を翌年の3月15日までに住宅の取得や増改築費用に充てることなどがあります。

「子や孫への相続税負担を軽減したい」と考える方は、この住宅資金贈与の特例を上手に活用すると良いでしょう。

配偶者控除

配偶者から相続を受ける場合は、「配偶者控除」を利用できる可能性があります。

配偶者控除とは、配偶者が相続した財産のうち、最大1億6,000万円まで非課税にできる制度です。

さらに、1億6,000万円を超える財産であっても、法定相続分の範囲内であれば課税されません。

適用条件には、戸籍上の配偶者であることや、相続税の申告期限までに遺産分割協議を完了させることなどがあります。

なお、事実婚のパートナーは民法上の配偶者とみなされないため、配偶者控除は適用できない点に注意が必要です。

相次相続控除

相次相続控除とは、10年以内に2回以上相続が発生した場合に、前回の相続で納付した相続税の一部を控除できる制度です。

この制度は、短期間で相続が重なることで相続人に過重な税負担がかからないよう設けられています。

適用条件には、前回の相続で相続税を納めていることや、前回の相続から10年以内に今回の相続が発生していることなどが挙げられます。

また、対象は今回の相続において法定相続人となる方と定められているため、遺言書による財産の遺贈を受けた場合は、この特例は適用できません。

▼この記事も読まれています

相続で遺言書を紛失してしまったら?遺言書の種類ごとに対処法を解説

まとめ

不動産を相続すると「登録免許税」が発生し、場合によっては「相続税」も課される可能性があります。

登録免許税は相続登記の際に納める税金で、相続税は遺産の合計額が基礎控除を超えた場合に課税されます。

税負担を軽減するためにも、住宅資金贈与の特例や配偶者控除、相次相続控除の概要は事前にチェックしておきましょう。

伊勢崎市の不動産売却なら株式会社みらいへ。

不動産買取もおこなっており、不動産コンサルマスターと不動産のプロフェッショナルがお客様をトータルサポートいたします。

ぜひ、お気軽にお問い合わせください。

株式会社みらい

伊勢崎市を中心とした相続等の不動産コンサルティングに特化した地域密着型の不動産会社です。

先代からの資産を減らすことなく、次世代につなぐ資産となるケースもございます。

『地域』に根差した不動産業者として、長年培ったノウハウで、安心・正確・秘密厳守で対応いたします。

■強み

・安心・正確・秘密厳守で対応

・8割のお客様が半年以内に売却完了

■事業

・不動産売却(仲介 / 買取)